Los impuestos, leyes y gestiones fiscales son, para la mayoría de la población, un galimatías. El IVA casi siempre se contempla desde el punto de vista del consumidor que va al mercado, pero ¿qué implica este impuesto para los productores, intermediarios y vendedores?. En este artículo explicaremos los conceptos básicos que fundamentan este impuesto, y cómo se aplican en el sector agroganadero.

Empecemos por el principio: ¿qué es el IVA?

El impuesto sobre el valor añadido o IVA es un impuesto que se aplica a todos los bienes y servicios que se compran y venden en España. Añade un porcentaje al precio de venta, que el vendedor debe después declarar e ingresar a Hacienda.

El IVA general es del 21%, es decir, si el valor de venta de un bien o un servicio es 100 €, el dinero que debe pagar el comprador serán 121 €, 100 para el vendedor y 21 para Hacienda. Algunos bienes de consumo tienen un IVA reducido, generalmente por ser bienes de primera necesidad o para beneficiar al sector que produce y vende este producto. Los bienes y servicios relacionados con la ganadería que tienen un IVA reducido, según el artículo 91.1 de la Ley 37/1992, y actualizados para el año 2023, son:

- Productos utilizados en la nutrición animal (forrajes, piensos, concentrados…): 10% con la excepción de los aceites de oliva y de semillas y las pastas alimenticias: 5%

- Animales, vegetales y demás productos destinados a la obtención de productos para la nutrición humana o animal, animales reproductores y los destinados a su engorde antes de su consumo (es decir, animales de reposición o animales que se venden al cebadero o al matadero): 10%

- Aguas aptas para la alimentación animal (el agua de uso humano también entra en esta categoría, por lo que no habrá diferencia entre la factura del agua del grifo para uso humano y la del agua para los animales): 10%

- Medicamentos para uso animal: 10%

- Suministro eléctrico, gas natural y combustibles: 5% (temporalmente)

Servicios efectuados a favor de titulares de explotaciones agrícolas, forestales o ganaderas y servicios de las cooperativas agrarias a sus socios (en esta categoría se incluyen también los servicios veterinarios): 10%

El IVA realmente solo lo paga el consumidor final

El IVA está pensado para que recaiga únicamente sobre el consumidor final del producto o servicio. Sin embargo, todos los productos y servicios que se compran y venden tienen este impuesto, por lo que las empresas y autónomos intermediarios deben llevar un registro exhaustivo de todas sus transacciones para ajustar sus cuentas con Hacienda y recuperar el IVA que hayan pagado.

En el caso de una empresa sujeta al Régimen General del IVA el funcionamiento es el siguiente:

-

El IVA devengado es el que se cobra por la venta de productos o servicios. Este importe no pertenece al empresario, sino que lo deberá ingresar a Hacienda.

-

El IVA deducible es el que se paga por la compra de productos o servicios necesarios para realizar la actividad profesional. El empresario tendrá derecho a que Hacienda le devuelva este dinero.

-

Varias veces al año, habitualmente cada 3 meses, el empresario debe hacer la liquidación. Declarará el IVA devengado que ha cobrado y el IVA deducible que ha pagado. Si el devengado es mayor que el deducible, el empresario deberá abonar a Hacienda la diferencia. En caso contrario, será Hacienda la que devolverá al empresario el exceso de IVA deducible.

Estas gestiones requieren de la emisión y almacenamiento de facturas, así como conocimientos fiscales y administrativos que suponen a la empresa mucho tiempo e incluso la contratación de personas que se dediquen únicamente a estas funciones. En la mayoría de explotaciones ganaderas y agrícolas resulta inviable realizar estas tareas, y por ello se creó el Régimen Especial de la Agricultura, Ganadería y Pesca (REAGP), del que hablaremos en el siguiente artículo, ¿Cómo funciona el Régimen Especial del IVA agrario?

Un tipo especial: el recargo de equivalencia

Además del REAGP, existen otros regímenes especiales del IVA, alternativos al Régimen General, que se aplican a diferentes tipos de empresas y actividades comerciales (si te interesa, puedes leer un poco sobre el resto de regímenes especiales en este enlace). Uno de estos regímenes especiales es el del recargo de equivalencia.

Este régimen es obligatorio para los empresarios autónomos vendedores minoristas de productos, que no efectúen ningún cambio o transformación sobre dichos productos y cuyos compradores sean en su mayoría consumidores finales.

Estos empresarios, igual que los ganaderos sujetos al REAGP, están exentos de llevar facturas y de realizar la liquidación trimestral. Por tanto, no deben ingresar a Hacienda el IVA que cobren a sus compradores y no tienen derecho a que Hacienda les devuelva el IVA pagado a sus proveedores. De esta manera, las obligaciones fiscales se trasladan al proveedor, que se presupone que es una empresa más grande con más medios y capacidad de gestión.

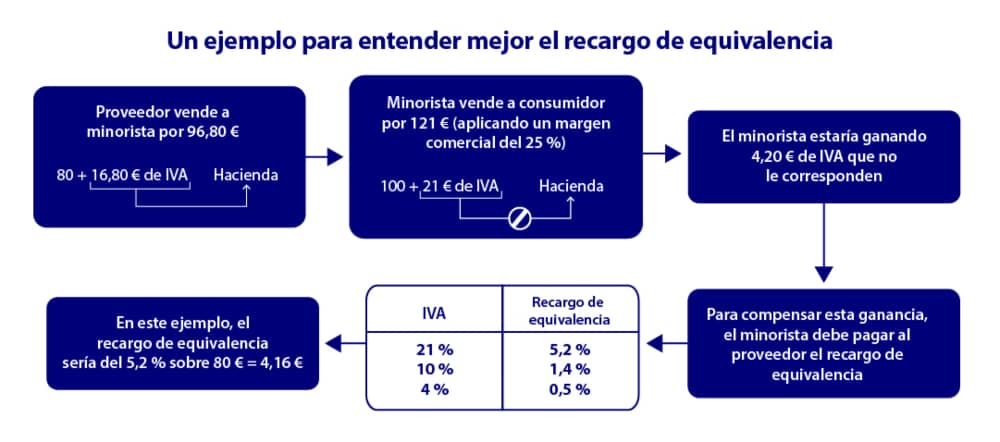

El vendedor minorista deberá pagar a su proveedor, además del IVA, un porcentaje extra en concepto de “recargo de equivalencia”, que el proveedor transferirá a Hacienda junto con el IVA. Este porcentaje pretende compensar el ingreso que el minorista cobrará de más en concepto de IVA al vender el producto con su margen comercial. El recargo de equivalencia varía dependiendo del IVA que se aplique al producto en cuestión.

Un minorista que compre directamente a un ganadero o agricultor sujeto al REAGP no paga recargo de equivalencia, por lo que esto es algo que debemos tener en cuenta si vamos a hacer transacciones de este tipo. El minorista pagará menos impuestos si compra sus productos al ganadero o agricultor que si los compra a un proveedor intermediario.

¿Y tú qué opinas? ¡Déjanos aquí tus comentarios!